Nos Conseils

Au 1er mars 2012, la surface de plancher s'est substituée aux anciennes définitions de Surface Hors Œuvre Brute (SHOB) et de Surface Hors Œuvre Nette (SHON) dans toutes * les dispositions législatives et réglementaires qui faisaient référence à ces dernières.

Cela concerne le code de l'urbanisme, le code de la construction et de l'habitation, le code de l'environnement, ainsi que le code général des impôts. Une seule définition de surface, donc un mode de calcul "simplifié", mais qui doit pour sa bonne utilisation être associée à une autre définition: l'emprise au sol. * Il existe deux exceptions, indépendantes du droit de l'urbanisme et qui ne concernent donc ni le permis de construire ni la déclaration préalable. Elles sont citées ici pour information: La première, dans le code de la construction et de l'habitation (CCH), relative respectivement aux établissements recevant du public et à l'habitat collectif, concerne la mise aux normes accessibilité et l'amélioration de la performance énergétique à l'occasion de travaux sur des bâtiments existants. (R.111-19-9 et R.131-26 du CCH) La deuxième, dans le code général des impôts (CGI), relative aux conditions dans lesquelles certains logements peuvent être exonérés de taxe foncière en regard du respect de certains critères de qualité environnementale. (art. 310-0H Annexe 2 du CGI)

Question/Réponse

A quoi sert cette nouvelle définition et quand intervient-elle dans le projet ?

Autorisation d'urbanisme : Cette nouvelle définition intervient dès l'origine du projet, car c'est cette surface qui, associée à l'emprise au sol, détermine l'autorisation d'urbanisme à laquelle votre projet est soumis : - Dispense de toute autorisation, - Déclaration préalable, - Permis de construire, - Permis d'aménager … et par conséquent le formulaire que vous devrez utiliser pour déposer votre demande. Règles de densité : Cette surface permet également de situer votre projet par rapport aux règles de densité et aux seuils que peuvent fixer les communes et qui figurent dans les documents d'urbanisme (PLU, POS). En terme de surface :

· Respect de la densité maximale : nombre de m2 de surface de plancher qu'il est possible de construire, déterminé par le coefficient d'occupation du sol (COS) s'il est encore applicable.

· Respect de la densité minimale : nombre de m2 de surface de plancher construits en-dessous duquel un versement pour sous densité (VSD) sera dû, déterminé par le seuil minimum de densité (SMD) s'il existe.

En terme d'emprise au sol :

· Respect du pourcentage d'occupation du sol autorisé.

À partir de quel seuil de surface plancher le recours à l'architecte est-il obligatoire ?

Dans le cas du permis de construire, le recours à un architecte, pour établir le projet architectural, est obligatoire. Cependant, il existe des exceptions dont celle concernant, formulée de façon simplifiée, « le particulier construisant son habitation ». Pour autant que la surface de plancher ne dépasse pas le seuil de 150m2, le recours à l'architecte n'est pas obligatoire mais vivement conseillé en Guadeloupe. « Une construction à usage autre qu'agricole dont la surface de plancher n'excède pas cent cinquante mètres carrés »

– La Loi du 7 juillet 2016, N°2016-925, par son article 82 a abaissé l'ancien seuil de 170 m2 à 150 m2 . Le décret d'application N° 2016-1738 est paru le 14 décembre 2016.

Ce seuil de 150 m2 est applicable aux demandes de permis de construire déposées à compter du 1er mars 2017

Quelle différence entre la surface de plancher et les surfaces utilisées avant le 1er Mars 2012 : SHON et SHOB ?

La différence essentielle réside dans le mode de calcul de cette surface :

· La mesure se fait désormais à partir du nu intérieur de la façade, c'est à dire à l'intérieur du bâtiment, contrairement à l'ancienne SHOB qui se mesurait « hors œuvre », c'est à dire à l'extérieur du bâtiment.

· Les déductions possibles ne sont plus les mêmes.

Comment calculer cette surface de plancher ?

Le mode de calcul est inclus dans la définition :

· Il s'agit d'additionner les surfaces de plancher closes et couvertes, de tous les niveaux de la construction, dont la hauteur est supérieure à 1,80 m, puis d'en déduire les éléments énumérés par le décret.

·

Un patio, qui par définition n'est pas couvert, bien que situé à « l'intérieur » de la construction, ne constitue pas de surface de plancher. A l'inverse, la surface occupée par les murs et cloisons, situés à l'intérieur de la construction, ne doit pas être déduite.

Les déductions possibles :

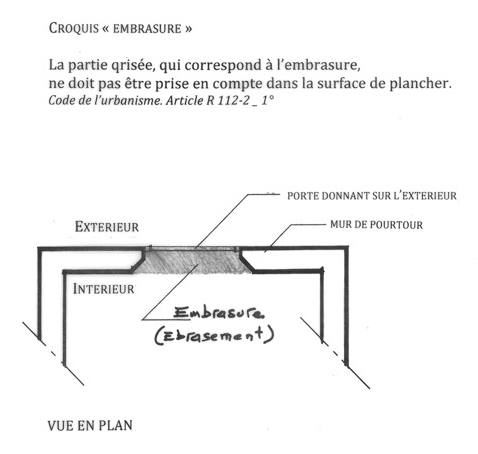

· Les surfaces correspondant à l'épaisseur des murs entourant les embrasures des portes et fenêtres donnant sur l'extérieur ; cas des constructions anciennes dans lesquelles l'épaisseur du mur est telle qu'elle détermine, au sol, une surface entre le nu intérieur du mur et le nu intérieur de la porte ou de la fenêtre donnant sur l'extérieur (embrasure). Cette surface n'est pas à prendre en compte (Cf. croquis en documents joints).

· Les vides et les trémies afférentes aux escaliers et ascenseurs ; le sol des cabines d'ascenseur, de même que les marches et les paliers intermédiaires des escaliers ne constituent pas une surface de plancher. On peut déduire les vides des trémies d'ascenseur et d'escalier de la surface de chaque niveau où le vide existe réellement. Par contre, le niveau le plus bas sur lequel l'ascenseur ou l'escalier prennent appui constitue de la surface de plancher.

·

Pour l'ascenseur, la fosse est donc à prendre en compte.

Pour l'escalier, à son niveau de départ, la surface située sous l'escalier est à prendre en compte, sauf la partie de cette surface qui est inférieure à 1,80 mètre de hauteur et qui peut donc être déduite.

· Les surfaces de plancher d'une hauteur sous plafond inférieure ou égale à 1,80 mètre.

· Dans les combles, cette hauteur se mesure

- du sol à la face interne de la toiture c'est à dire : sous les éléments de couverture (ex : tuiles) si la toiture n'est pas isolée.

- du sol au parement de l'isolant dans le cas contraire.

Les surfaces de plancher aménagées en vue du stationnement des véhicules motorisés ou non, y compris les rampes d'accès et les aires de manœuvres ;

Attention,

· la partie mitoyenne du mur habitation/garage est prise en compte dans la surface de plancher (cf; croquis 2, page 9 de la circulaire du 3 février 2012).

· bien que déductible de la surface de plancher, les rampes d'accès constituent de l' emprise au sol.

Les surfaces de plancher des combles non aménageables pour l'habitation ou pour des activités à caractère professionnel, artisanal, industriel ou commercial ; exemples :

un plancher qui ne peut visiblement pas supporter les charges associées aux affectations précitées, l'encombrement de la charpente qui rend tout aménagement impossible.

Attention !

certaines déductions ne concernent que les immeubles d'habitation collectifs :

· Les surfaces de plancher des locaux techniques nécessaires au fonctionnement d'un groupe de bâtiments ou d'un immeuble autre qu'une maison individuelle, y compris les locaux de stockage des déchets ;

· Les surfaces de plancher des caves ou des celliers, annexes à des logements, dès lors que ces locaux sont desservis uniquement par une partie commune ;

· Une surface égale à 10 % des surfaces de plancher affectées à l'habitation telles qu'elles résultent le cas échéant de l'application des alinéas précédents, dès lors que les logements sont desservis par des parties communes intérieures.

· Si l'immeuble est mixte, logement + activité, un calcul au prorata de la surface affectée au logement par rapport à la surface totale devra être effectué afin de déterminer la surface à laquelle s'applique cette déduction.

Est-ce cette même définition qui est utilisée pour le calcul de la Taxe d'aménagement ?

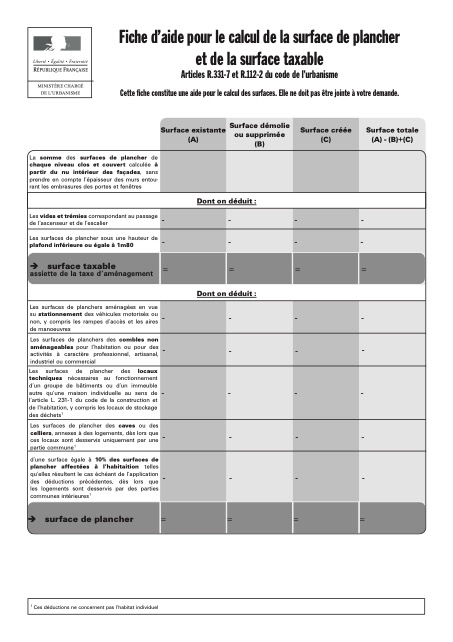

Non. Dans le domaine de la fiscalité de l'urbanisme, c'est la «surface de plancher de la construction» dite « surface taxable » qui est utilisée, entre autres critères, pour déterminer l'assiette de la taxe d'aménagement dûe par le maître d'ouvrage bénéficiaire d'une autorisation de construire. Ces définitions sont similaires, mais ne bénéficient pas des mêmes possibilités de déductions. Dans la pratique, pour effectuer le calcul, on établit dans un premier temps la « surface taxable » à laquelle on applique les déductions possibles pour obtenir la surface de plancher (Cf. Fiche d'aide au calcul en documents joint

Règlementation

· Loi du 7 juillet 2016, N°2016-925 Ordonnance N° 2011-1539 du 16 novembre 2011

· Ordonnance N° 2015-1174 du 23 septembre 2015 - art.

· Décret N°2015-1783 du 28 décembre 2015

· Décret N°2012-88 du 25 janvier 2012. Art.1 Décret N°2014-253 du 27 février 2014 - art.4 Décret N° 2016-1738 du 14 décembre 2016

· Code de l'Urbanisme Art. L111-14 Surface de plancher

· Code de l'Urbanisme. Art. L331-10 Taxe d'aménagement

· Code de l'Urbanisme Art. R111-22 Surface de plancher (autorisation d'urbanisme)

· Code de l'Urbanisme. Art. R 331-7 Surface de plancher (taxe d'aménagement)

· Code de l'Urbanisme. Art. R 420-1 Emprise au sol

Code de l'Urbanisme Art. R 431-2 Dispense de recours à l'architecte